Por Flávia para Marbows

Em relatório divulgado pela Abirochas, os números até animam, mas a leitura estratégica exige calma. De janeiro a julho de 2025, as exportações brasileiras de rochas ornamentais somaram US$ 885,6 milhões, alta de 22,9 por cento, mesmo com queda de 2,6 por cento no volume, para 1,23 milhão de toneladas. O preço médio avançou para US$ 717,4 por tonelada, reflexo de maior participação de processados e, sobretudo, de importadores americanos antecipando compras antes da vigência do tarifaço em agosto. É um pico de desempenho com data e motivo. A fotografia é boa, o filme mudou a partir de 1º de agosto.

O que os dados dizem, sem autoengano

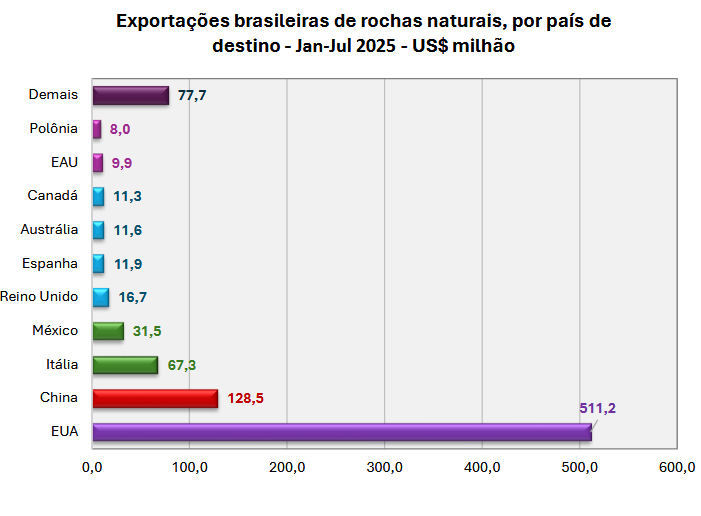

Até julho, os Estados Unidos responderam por 57,7% do faturamento, com cerca de US$ 511,2 milhões. A curva de preço confirma mix mais qualificado, com processados ganhando espaço em receita e volume. Porem o que o próprio relatório indica que parte desse brilho nasceu do “efeito estoque” do mercado americano, que puxou embarques para fugir do novo custo regulatório. Não é tendência consolidada, é ajuste pré tarifa.

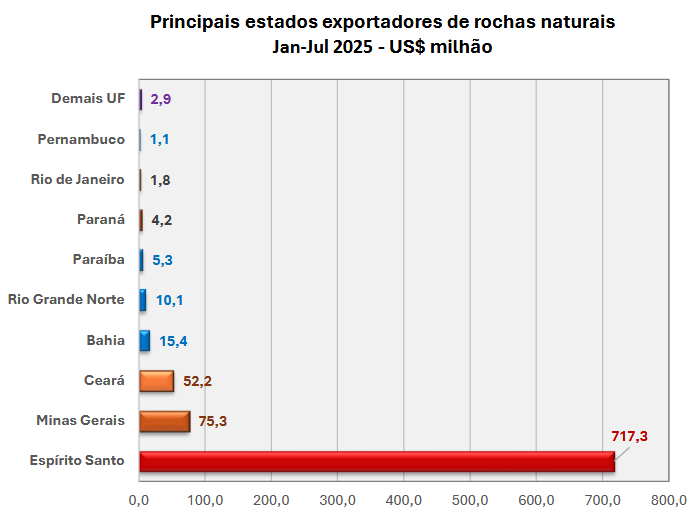

Nos portos, a assimetria é didática. Vitória concentrou volume, porém com preço médio em torno de US$ 260 por tonelada, já os portos do Rio e Santos, com perfil mais “conteinerizado”, operaram perto de US$ 1.100.

O recado é claro, especialmente para o Espírito Santo, polo do setor: eficiência logística e perfil de carga importam tanto quanto cor de veia de quartzito.

Agosto não é mais do mesmo

A partir de agosto, entrou em vigor o “tarifaço” anunciado pelos EUA. A ABIROCHAS publicou nota técnica sobre a abrangência da NCM 6802.99.90 e as possibilidades concretas de mitigação.

Em resumo, há espaço para reduzir impacto quando a classificação está correta, respeitando a natureza geológica do material e a descrição aduaneira. Tradução para quem vende: compliance técnico, fiscal e documental deixou de ser detalhe, virou margem.

Esse choque regulatório explica por que os dados até julho não podem ser extrapolados de forma mecânica. O próprio balanço reconhece que o avanço de receita refletiu antecipações feitas pelo mercado americano. Agosto mudou o custo de desembaraço e remunerou melhor quem já chega classificado, embalado e posicionado para processados.

A lição para quem opera do lado de cá

- Classificação é estratégia: treine compras, vendas e documentação para classificar com base geológica e laudos. O caminho da NCM 6802.99.90 existe, mas não é atalho comercial, é enquadramento técnico. Fonte: ABIROCHAS, nota técnica sobre NCM 6802.99.90.

- Portfólio enxuto, preço firme: processado com ficha técnica, aplicações recomendadas e restrições explícitas sustenta preço no novo cenário. Os números de julho já mostraram que mix bem desenhado paga melhor.

- Pós-agosto com cadência: a janela de negociação nos EUA mudou de base. Follow-up precisa vir com proposta formal, condições de volume, lead time realista e, sobretudo, documentação blindada.

- Logística que captura valor: o Espírito Santo não pode se conformar com ticket baixo por tonelada. Conteinerização, integração porto indústria, curadoria de cargas devem ser pauta executiva, não discurso.

Para onde apontar o compasso

A diversificação que aparece no relatório, com China, Itália e México ganhando tração, não é figurante. Em cenário de tarifa, esses mercados viram amortecedores de receita. México, em especial, emerge como vetor de comércio bilateral mais intenso. O Oriente Médio também começa a aparecer nos destinos, pista aberta para quem já fala linguagem de projeto e especificação.

O primeiro ato de 2025 entregou receita alta e preço médio robusto. O segundo ato começou em agosto com outra gramática e quem insistir em vender rocha como se nada tivesse acontecido vai sentir o freio.

Quem organizar coleção, classificar certo, ajustar logística e negociar com engenharia de margem vai atravessar a curva. O relatório da ABIROCHAS dá os números e o mapa. O setor precisa fazer o caminho.

Para conferir o relatório completo da ABIROCHAS, basta clicar no link