Por Flávia, especial para Marbows

Quando o barulho sobe, a régua é dado confiável. No Data Business Stone, a Futura Inteligência, parceira de research da Apex, colocou o impacto do tarifaço na mesa com recorte cirúrgico por produto, destino e competitividade. O resultado é menos pânico e mais direção para quem precisa vender hoje, proteger margem amanhã e sustentar planejamento no próximo trimestre.

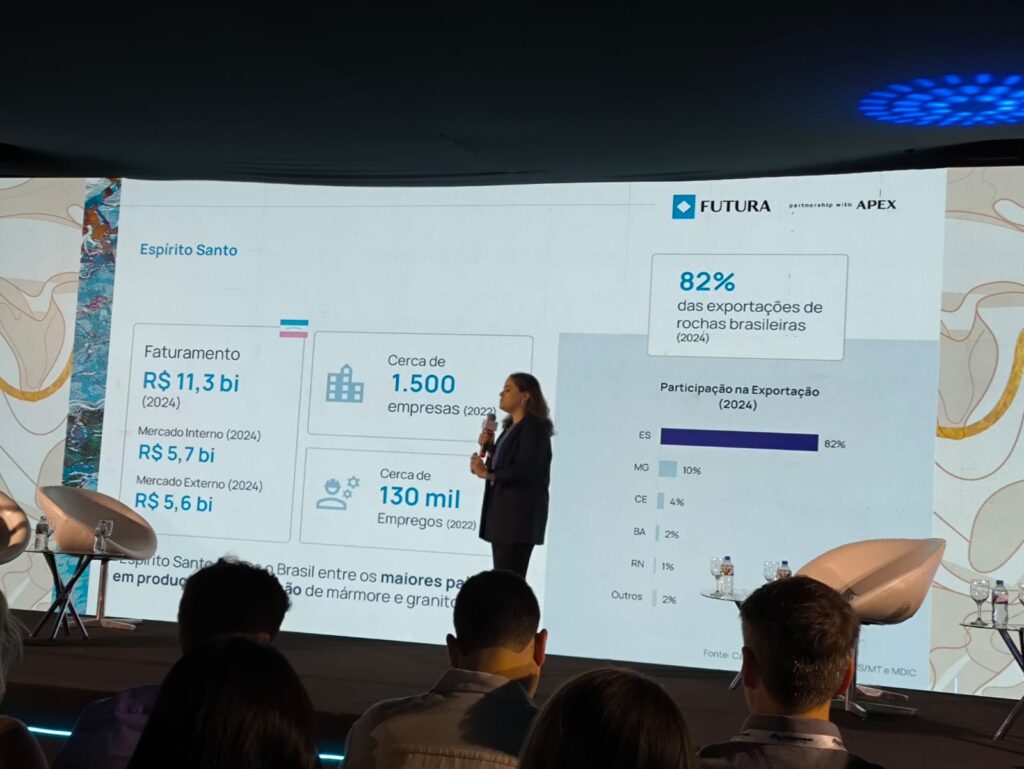

O Espírito Santo sustenta o Brasil no jogo global de rochas. Em 2024, o estado respondeu por 82% das exportações nacionais, com faturamento total de R$ 11,3 bilhões dividido entre mercado interno de R$ 5,7 bilhões e externo de R$ 5,6 bilhões. É base real, com parque produtivo, empregos e uma cadeia que gira em torno de chapas de alto valor agregado.

A parcial de 2025 fecha o primeiro semestre com US$ 605 milhões exportados pelo ES, alta de 21,4% sobre 2024. O valor cresce mesmo com volume historicamente baixo, o que indica apreciação por tonelada nas chapas e confirma a relevância do beneficiamento na composição de preço. Em paralelo, construção e mercado imobiliário mantêm cenário doméstico mais firme, com estoque de novos imóveis em patamar baixo frente ao ritmo de vendas, o que ajuda a dar lastro local caso a rota externa exija ajuste fino.

Onde o tarifaço dói de verdade?

Nos Estados Unidos, a tarifa passou a ser de 50% para mármore e granito e de 10% para a rubrica “outras pedras de cantaria manufaturadas”, NCM 68029990, a partir de 6 de agosto. O Brasil, líder em valor no mercado americano de rochas naturais, agora enfrenta a maior tarifa entre os principais fornecedores, enquanto Itália e China operam com 30%, Índia com 26% e Turquia com 10%. Traduzindo para a mesa comercial, o diferencial que bancava fechamento rápido ficou mais estreito e cada ponto de margem precisa ser defendido no detalhe.

Existem algumas frestas que preservam o fôlego, pois nem tudo paga 50%.

A participação das linhas enquadradas na alíquota de 10% vem aumentando ao longo dos anos e já representa 55% do faturamento acumulado no primeiro semestre. Esse movimento reduz temperatura em parte do portfólio e abre espaço para uma estratégia de mix mais inteligente no curto prazo.

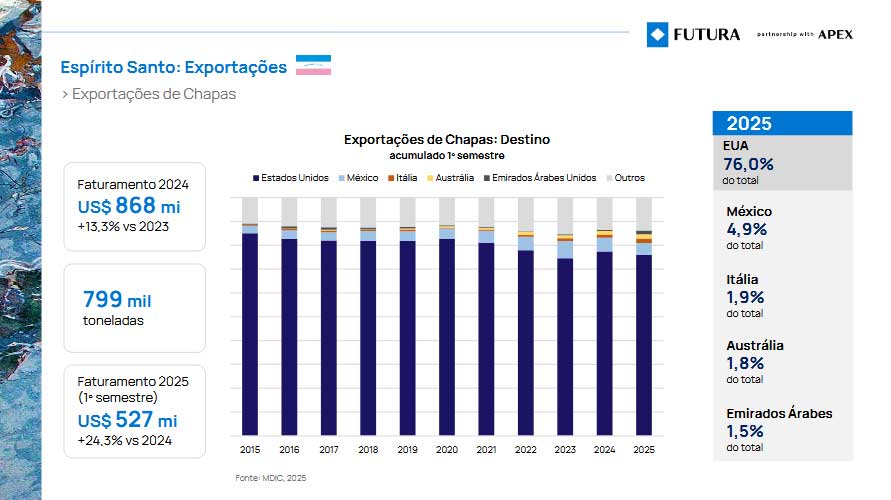

O calcanhar de Aquiles continua sendo o destino e o mapa de chapas do ES continua concentrado. No acumulado do semestre, 76% do faturamento de chapas foi para os Estados Unidos, com México, Itália, Austrália e Emirados Árabes compondo a cauda longa. Essa dependência torna o ajuste de portfólio e a narrativa técnica por aplicação ainda mais críticos no relacionamento com importadores americanos.

A fotografia de 2024 e da parcial de 2025 mostra chapas respondendo por cerca de 84% a 88% do valor exportado. O volume de chapas está no menor nível da série de 10 anos, mas o preço médio por tonelada segue em trajetória de valorização. Quem beneficia bem, documenta certo e posiciona aplicação aumenta resiliência de preço mesmo sob tarifa.

O que muda na prática para a indústria e para o comercial

- Mix por NCM, não por gosto: priorizar, promover e precificar famílias enquadradas a 10%, com lastro técnico, especificação por uso e documentação fiscal impecável. Erro de classificação virou custo desnecessário.

- Defesa de margem no detalhe operacional: revisar incoterms, frete, seguro e janela de embarque. Em mercados comprimidos, logística é parte da precificação.

- Calendário de renegociação: recotar pedidos pré 6 de agosto, alinhar repasses e, quando fizer sentido, alongar entregas para preservar margem sem perder o cliente.

- Narrativa por aplicação: mostrar desempenho em cozinha, banho, fachada e alto tráfego com ficha técnica, corte de luz e cases. Valor percebido ajuda a acomodar preço em dólar e tarifa.

- Abertura de novos destinos: a fatia brasileira no mercado global de chapas ainda é de 6%. Há espaço medido para crescer fora do eixo tradicional se o produto certo encontrar o canal certo.

Por que os dados da Futura movem a agulha

Porque unem série histórica a leitura de conjuntura com a lupa correta. A base mostra o peso do ES na exportação, a dominância de chapas no valor, o avanço das linhas a 10% e a exposição do destino Estados Unidos. O recorte por tarifa e concorrência coloca contexto na negociação que acontece agora. E o relatório consolida, em um lugar só, aquilo que o executivo precisa para tomar decisão em portfólio, preço e priorização de mercados.

O tarifaço apertou mas não paralisou mas quem usar os dados para reposicionar mix, blindar operação e ajustar discurso técnico conseguirá atravessar com menos ruído e mais previsibilidade.

Fonte dos dados: Futura Inteligência, em parceria com a Apex, incluindo séries de exportação por produto e destino, estrutura do mercado interno e externo do ES, comparação de tarifas e participação conforme relatório de agosto de 2025 e conteúdo apresentado no Data Business Stone.